オペレーティングリース

各種機械設備を対象に、将来の物件価値(残価)をあらかじめリース料から控除することで、割安なリース料を実現します。

オペレーティングリースのメリット

期間における支払リース料の軽減

当該物件を使用して得られる売上に応じて支払リース料を設定できます。

フレキシブルな期間設定

受注計画等に応じた期間設定が可能となります。

オフバランス取引

リース会計基準において、オペレーティングリース取引は賃貸借処理を行います(オフバランス)。

会計上の取扱いについて、詳しくは下記をご参照ください。

満了後の選択肢拡大

原則としては、物件を返却いただきます。ただし、買い取りや2次リース(割賦)を希望される場合は、別途ご相談ください。

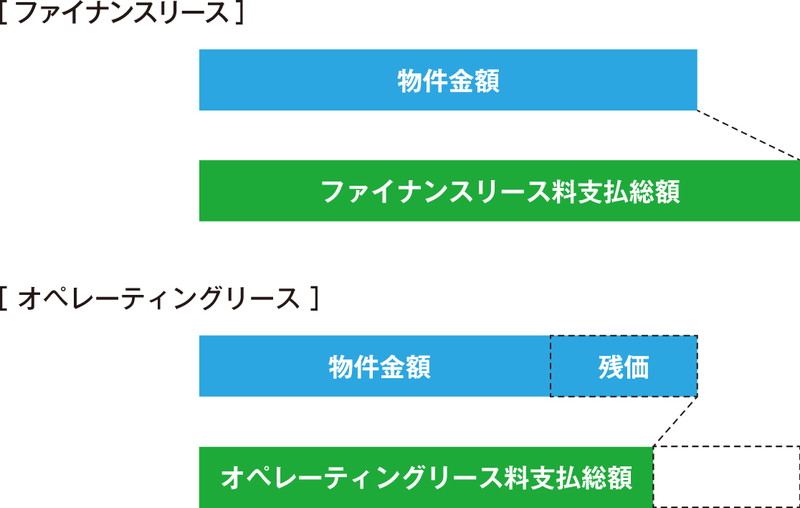

ファイナンスリースとオペレーティングリースの比較

※残価については、昭和リースがリスク負担いたします。

ご留意点

- 契約に際しては審査手続が求められることご了承願います。

「オペレーティングリース」導入をお考えのお客様へ

商品・サービスに関するご質問・ご相談などがございましたら、お気軽にお問い合わせ下さい。