リースとは?

リースによる製品提供の仕組みやメリットをご紹介しています。

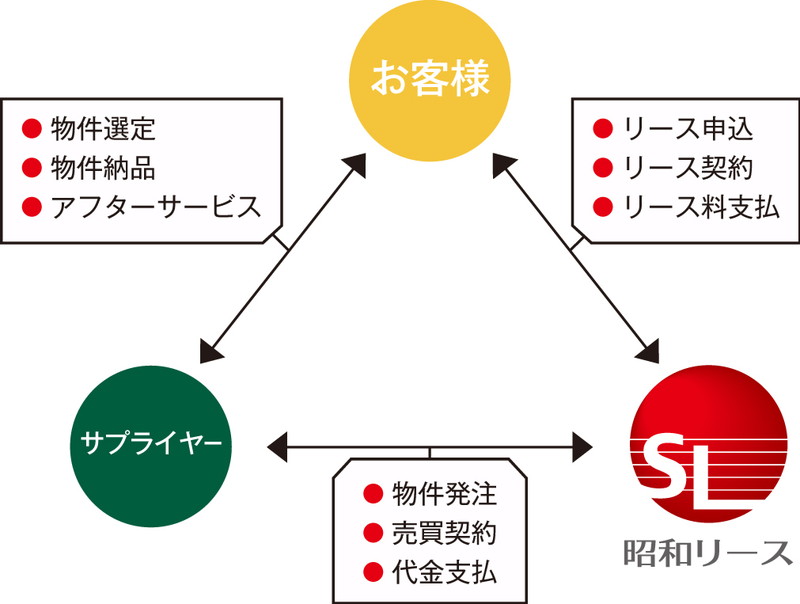

リースのしくみ

リース会社がお客様の希望する物件を購入し、お客様に長期間賃貸する取引です。借り主(=お客様)を特定の相手とする点で、レンタル(短期の賃貸)と区別されます。

設備調達方法の違い

リースとは賃貸借を表わす英語ですが、日本では「企業に機械や設備を長期間賃貸すること」の意味に使われています。借り主を特定の相手とする点で、レンタル(短期の賃貸)と区別されます。リース会社がお客様の希望する物件を調達するのに対し、レンタル会社はあらかじめ物件を用意しています。また、リースやレンタルは物件の所有権がそれぞれリース会社、レンタル会社にあるのに対し、割賦で購入した物件は完済後お客様に所有権が移ります。主な違いを下の表にしました。

| 項目 | 種類 | ||||

|---|---|---|---|---|---|

| リース | レンタル | 割賦購入 | 融資 | ||

| 機能面 | 対象物件 | 主として機械・器具・設備 | 限られた種類の汎用物件。つねに一定の在庫を持ち需要に応じる | 全般的 | - |

| 目的 | 長期間使用 | 一時的使用 | 自己所有 | 自己所有 | |

| 期間 | 通常3年以上 | 月・週単位で短期間 | 比較的中期 | 同左 | |

| 利用者 | 特定 | 不特定多数 | 特定 | 同左 | |

| 法務面 | 契約 | リース契約 | 賃貸借契約 | 売買契約 | 金銭消費賃借契約 |

| 所有権 | リース会社 | レンタル会社 | 代金完済時にお客様に移転 | 契約時お客様 | |

| 保守・保全責任 | お客様 | レンタル会社 | お客様 | お客様 | |

| 経営面 | 資金の固定化 | 資金の固定化を免れる | 同左 | 同左 | 長期融資であれば資金の固定化を免れる |

| 所有に伴う管理事務 | リース会社が固定資産税を納付、リース会社が保険契約の締結 | レンタル会社が行う | お客様が自ら行う | 同左 | |

| 陳腐化リスク | リース期間の設定で防止 | 中途解約可能でお客様は負わない | お客様がリスクを負う | 同左 | |

リースの流れ

1.リースの引き合い

ご希望の物件についての明細をお知らせ下さい。

2.リースの説明・リース料の試算

リース料を試算の上、提出させていただきます。

3.リースの申し込み(財務資料の提出)

会社経歴書、財務資料(3期分)等をご提出いただきます。

4.審査

昭和リースで審査させていただきます。

5.リース契約の締結

条件が整った後、契約書にご捺印いただきます。

6.リース物件の発注・納入

昭和リースよりサプライヤー様に注文証を発行します。物件は直接お客様に納入されます。

7.リース開始(物件借受証の提出)

お客様に物件の検査を行っていただき、問題がなければ物件借受証を提出していただきます。

8.リース料のお支払い

リース開始とともに第1回リース料および前払リース料をお支払いいただきます。

9.リース満了

リース満了後は、引き続き物件をご利用になるか(再リース)、または物件をご返還いただくかを選択していただきます。

10.再リース・物件返還

再リースは通常1年契約で、再リース料は当初リース契約の年間支払リース料のほぼ1/10となり、大変割安です。